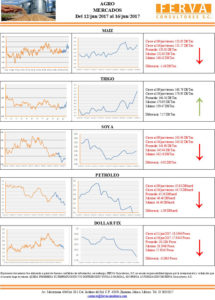

SEMANA 24

SEMANA DEL 12 AL 16 JUNIO DE 2017

Con el clima jugando su papel como protagonista, la semana del 12 al 16 junio de 2017de negocios se caracterizó por las alzas registradas para el trigo en las Bolsas de Chicago y Kansas que superaron, por segunda semana consecutiva, el 4%. El deterioro de la condición que guardan los cultivos, así como la situación global de menor oferta fueron los fundamentos que alimentaron la tónica alcista. En cuanto a los otros granos, el maíz concluyó la semana perdiendo aproximadamente 1%, basado en las amplias existencias globales y en un clima que, a pesar de los ajustes realizados a los pronósticos meteorológicos, no se percibe, al menos de momento, como una condicionante importante para los cultivos. Siguiendo esta misma tónica, la soja terminó el segmento comercial casi sin cambio, presentando un muy ligero descenso en los precios de apenas 0.26%.

Maíz

Después del cierre alcista de casi 4% observado la semana pasada, el maíz inició el pasado lunes cediendo buena parte de la ganancia obtenida; situación que fue corrigiéndose parcialmente a lo largo de la semana del 12 al 16 junio, donde se presentaron la mayoría de las alzas, y concluyó el segmento comercial con un saldo ligeramente negativo en la Bolsa de Chicago. Así, al cierre de este viernes, los contratos julio y septiembre perdieron 0.97 y 0.90%, al pasar de 152.65 a 151.17 y de 155.80 a 154.32 dólares por tonelada. La inestabilidad de las previsiones climáticas, tras un fin de semana generoso en humedad para el Medio Oeste, derivó en fluctuaciones constantes, ante una perspectiva que no alcanza a preocupar, de momento, el impacto que pueda tener sobre el desarrollo de los cultivos.

En este orden de ideas, el lunes el USDA confirmó la concusión de la siembra de maíz para la temporada 2017/18 e indicó que 94% de las plantas ha emergido, cifra en línea con el 95% de 2016, y el 94% promedio de los últimos 5 años. En cuanto al estado que guarda la condición de las plantas, el organismo ponderó el 67% de los cultivos en estado bueno/excelente, mostrando un deterioro de 1 punto porcentual con respecto a la semana pasada y, lejos del 75% vigente un año atrás. No obstante, el dato oficial quedó en línea con el 67% previsto en promedio por el mercado.

Por cuanto a las exportaciones se refiere, en su informe semanal, el USDA señaló el jueves ventas de maíz cosecha vieja por 600,700 toneladas, por encima de las 348,600 toneladas del reporte anterior y dentro del rango previsto por el mercado, de 500,000 a 700,000 toneladas. Los negocios reportados para cosecha nueva fueron calculados en 13,500 toneladas, quedando muy por debajo de las 128,000 toneladas de la semana pasada y del rango esperado por los operadores, de 100,000 a 300,000 toneladas.

Trigo

Por segunda semana consecutiva del 12 al 16 junio, los precios del trigo estadounidense cerraron con alzas superiores al 4 por ciento. En efecto, las posiciones julio y septiembre en la Bolsa de Chicago ganaron 4.37 y 4.67%, al pasar de 163.79 a 170.95 y de 169.02 a 176.92 dólares, mientras que, en Kansas, los mismos contratos cerraron con ganancias de 4.87 y 4.74%, tras variar de 165.90 a 173.98 y de 172.42 a 180.60 dólares por tonelada. El principal fundamento alcista de la semana fue el deterioro evidenciado por los cultivos estadounidenses, particularmente los de primavera, que hace prever a los operadores que el volumen final de la producción de trigo en los Estados Unidos podría resultar incluso inferior a los 49.64 millones de toneladas estimados por el USDA en su informe mensual, un volumen que estaría 21% por debajo de los 62.86 millones de la temporada anterior.

En este sentido, el lunes el USDA sorprendió, una vez más, al mercado al modificar drásticamente el estado que guardan los cultivos de trigo de primavera, ya que ponderó sólo 45% de las plantas en estado bueno/excelente, muy por debajo del 55% del reporte anterior; del 79% vigente un año atrás, pero, quizá lo más relevante, del 53% previsto por los operadores. Así, en sólo dos semanas, el estado bueno/excelente del trigo de primavera ha caído 17 puntos porcentuales.

En cuanto, al avance de la cosecha de los cultivos de invierno, el organismo estimó el dato sobre el 17%, cifra superior al 10% de igual momento de 2016, y del 15% promedio de las últimas cuatro temporadas. No obstante, el dato oficial quedó por debajo del 22% esperado por el mercado. El USDA ponderó el 50% de los cultivos en estado bueno/excelente, por encima del 49% de la semana pasada, pero por debajo del 61% de igual momento de 2016. El dato superó el 49% previsto en promedio por los operadores.

Por otra parte, el informe semanal sobre las exportaciones de los Estados Unidos resulto ser neutral para el trigo, dado que el USDA reportó el jueves ventas por 373,400 toneladas, por debajo de las 461,000 toneladas del segmento anterior, pero dentro del rango previsto por el mercado, de 350,000 a 500,000 toneladas.

Por ahora, los analistas consideran que no es prudente pensar que lo visto durante las dos últimas semanas pueda replicarse con regularidad, sin embargo, la realidad del mercado internacional de trigo cambió, al pasar de la sobreoferta 2016/2017 a una relación mucho más ajustada entre la oferta y la demanda en el ciclo 2017/2018, sujeto además al seguimiento de los amplios inventarios de China que pudieran llegar a dar una sorpresa, por la impredecible de los datos de ese país. Por eso, la posibilidad de que EE.UU. tenga una cosecha aún más baja que la prevista por el USDA o la preocupación vigente en Europa por la ola de calor que podría afectar los cultivos de la Unión Europea, que ha venido mermando las estimaciones de países como España y Francia, alientan la tónica alcista de los precios. Vale recordar que en grandes exportadores como Australia y Canadá se prevén importantes recortes en sus volúmenes productivos. También se esperan cosechas menores en los países referentes de Europea del Este. Entonces, en el seguimiento del rumbo de las cosechas del hemisferio Norte y en el análisis de las condiciones climáticas en que se suceden las siembras y en que se dé el posterior desarrollo de los cultivos en el hemisferio Sur tendremos buena parte de los fundamentos que influirán sobre las cotizaciones de este cereal.

Soya

La semana del 12 al 16 junio culminó para la soya con apenas una ligera baja, casi sin cambio, en la Bolsa de Chicago, donde los contratos julio y agosto cedieron 0.26 y 0.18%, al pasar de 345.94 a 345.03 y de 347.23 a 346.59 dólares por tonelada. En cambio, la posición noviembre, referencia para la nueva cosecha, sumó 0.19%, al variar de 348.42 a 349.07 dólares. Entre el cierre de la semana anterior y buena parte de la actual los reportes de los climatólogos fueron y vinieron entre previsiones de lluvias abundantes y probabilidades de tiempo seco y caluroso. Pero en concreto, el clima no es hasta el momento un condicionante para los cultivos.

Entre los factores que les dieron cierto sostén a los precios de la oleaginosa se destacó el reporte mensual de la Asociación Nacional de Procesadores de Oleaginosas (NOPA, por sus siglas en inglés), que el jueves reportó la molienda de soya de mayo en 4.06 millones de toneladas, por encima de los 3.90 millones previstos por los operadores.

En otro orden de ideas, el lunes el USDA reportó un avance de siembra sobre el 92% del área prevista, por encima del 87% promedio de las últimas cuatro temporadas. El dato quedó por debajo del 94% previsto en promedio por el mercado. El organismo añadió que emergió el 77% de las plantas. Sin embargo, el dato más esperado fue la primera valoración sobre la condición de las plantas, aspecto para el cual ponderó el 66% de la soya en estado bueno/excelente, por debajo del 74% vigente un año atrás y del 69% promedio previsto por los operadores.

Al igual que para el trigo, resultó neutro el informe sobre las exportaciones semanales de los Estados Unidos, dado que el jueves el USDA reportó ventas de frijol de soya cosecha vieja por 340,200 toneladas, dentro del rango previsto por el mercado, de 250,000 a 450,000 toneladas. En cuanto a la nueva cosecha, el organismo reportó ventas por 314,000 toneladas, por encima de las 221,800 toneladas precedentes y del rango estimado por los privados, de 100,000 a 300,000 toneladas.

del 12 al 16 junio

del 12 al 16 junio